Herzliche Glückwünsche zur Geburt Ihres Kindes!

“Wer sagt, es gebe sieben Weltwunder, der hat noch nie die Geburt eines Kindes erlebt.” (Honoré de Balzac)

Liebe Eltern, Sie sind Zeugen eines wahren Wunders geworden: ein kleines Geschöpf ist plötzlich in Ihr Leben getreten und beansprucht von nun an Ihre ganze Aufmerksamkeit. Der Zauber dieses wunderschönen Moments wird Sie noch lange begleiten. Er wird Sie durch die ersten Wochen und Monate mit Ihrem neugeborenen Kind hindurch tragen; durch Situationen der Unsicherheit hindurch, auch über Phasen starker Beanspruchung hinweg, vor allem aber durch viele, viele heitere Glücksmomente und erheiternde Situationen. Das fast magische Band, das zwischen Eltern und Kind von Anfang an besteht, wird Ihr Leben sehr bereichern und erfüllen und die bedingungslose Liebe, die Sie Ihrem Kind geben, werden Sie tausendfach zurückbekommen, jetzt und später. Wir wünschen Ihnen alles Gute!

Bedarf

Mit jedem Lebensmonat wird Ihr Kind mobiler und experimentierfreudiger werden, gelegentlich wird es auch mal krank sein oder kleinere Unfälle erleiden. Dies alles gehört zum Wachsen und Werden dazu und ist für eine gute Entwicklung auch unabdingbar.

Als verantwortungsbewusste Eltern wissen Sie aber auch, dass Sie Ihr Kind nicht in jeder Sekunde seines jungen Lebens vor allen Risiken schützen und bewahren können. Vor einer plötzlich auftretenden, schweren Krankheit oder eines schweren Unfalls beispielsweise ist leider niemand gefeit.

Gegen die finanziellen Folgen solch eines Schicksalsschlags können Sie sich und Ihr Kind dagegen weitgehend absichern. So können wir Ihnen die ein oder andere Befürchtung oder Sorge abnehmen – damit Sie den Kopf frei haben und Ihr Elternglück in vollen Zügen und ungetrübt genießen können.

Übrigens gibt es auch für Großeltern viele sinnvolle Möglichkeiten, sich für die Absicherung und/oder Zukunftsvorsorge Ihres Enkelkindes finanziell zu engagieren.

Absicherung unfallbedingter Invalidität

Kinder stehen unter dem Schutz der Gesetzlichen Unfallversicherung. Allerdings erst bzw. nur im Kindergarten, der Schule und auf dem direktem Weg hin und zurück. Außerhalb dieser Einrichtungen und auch in der Zeit davor besteht gesetzlich kein Versicherungsschutz. Doch bei Kindern, die z.B die Welt erst neu auf zwei Beinen entdecken wollen und werden, besteht ein hohes Unfallrisiko – alles wird angefasst, vieles auch in den Mund genommen und einfach mal versucht.

Seit vielen Jahren liefern Unfallstatistiken das Ergebnis, dass der Großteil aller Unfälle daheim passieren.

Selbst im Falle, dass die Gesetzliche Unfallversicherung leisten muss, die Leistungen sind sehr bescheiden. Erst ab einer Minderung der Erwerbsfähigkeit von mindestens 20% wird hier eine sehr kleine Rente bezahlt. So erhält ein Grundschüler nach einem schweren Unfall, der dazu führen kann, dass er selbst nie ein Einkommen erzielen kann, nur knapp 180 Euro Monatsrente. Um eine vernünftige Absicherung für ein Kind zu erreichen, können Eltern oder auch Großeltern eine private Unfallversicherung abschließen. Solch ein Vertrag kann dann einen echten Einkommensersatz liefern, aufgrund einer ausreichend hohen Kapitalleistung. Diese kann dann auch für anfallende Umbaukosten und andere finanzielle Folgen des Unfalls herangezogen werden.

Krankheitsbedingte Invalidität

Der eigene Nachwuchs ist das Liebste, was wir haben und deshalb möchten Sie ihm auch bestmöglichen Schutz in allen Lebenslagen bieten. Durch schwere Erkrankungen könnte Ihr Kind schlimmstenfalls derart geschädigt werden, dass die finanzielle Basis seiner Zukunft äußerst unsicher ist.

So gibt es am Vorsorgemarkt viele Lösungen, die neben der unfallbedingten auch eine krankheitsbedingte Invalidität absichern.

So zahlen die Anbieter dieser Vorsorgeprodukte bei schweren Krankheits- oder Unfallfolgen eine monatliche Rente:

- Ab einer 50%-igen Invalidität nach einem Unfall, oder

- Bei schweren Schädigungen eines wichtigen Organs wie z.B. Lunge, Niere, Herz oder aber auch bei einer Krebserkrankung, oder

- Bei Verlust von definierten Grundfähigkeiten wie Sehen, Hören, Sprechen oder auch bei Einschränkungen der Mobilität oder des Gebrauchs der oberen Extremitäten, oder

- Meist auch bei Einstufung in Pflegeklasse 1

Diese Bausteine variieren von Anbieter zu Anbieter und müssen im Detail besprochen werden.

Pflegevorsorge

Sie haben Ihr Kind ausreichend gegen finanzielle Risiken aus schweren Unfällen und Krankheiten abgesichert. Aber auch das Risiko der Pflegebedürftigkeit (verursacht durch Krankheit oder Unfall) darf keinesfalls außer Acht gelassen werden – es hat neben den schwerwiegenden Folgen für Ihr Kind, auch einschneidende Folgen für Sie, als Eltern.

Die gesetzliche Rentenversicherung bietet zwar entsprechende Leistungen, diese sind allerdings bei weitem nicht ausreichend. Oftmals bleibt mindestens ein Elternteil zu Hause, wenn eine Pflegebehandlung in den vertrauten vier Wänden überhaupt möglich ist. Das Thema Gehaltseinbußen ist nicht ausreichend in den Gesetzen geregelt.

Doch es gibt die Möglichkeit eine ausreichende Absicherung über eine Pflegezusatzversicherung zu erhalten. So ist es auch möglich, dass ein krank geborenes Kind Versicherungsschutz erhält, wenn die Eltern vorher ausreichend Vorsorge getroffen haben.

KV-Zusatzversicherung

Auch Kinder sind vor schweren Erkrankungen nicht sicher. Unfälle, Krebs,… – für Eltern stellt ein solcher Schicksalsschlag die Welt auf den Kopf. Wie beruhigend muss es da sein, das Kind in die Hände eines Spezialisten geben zu können? Erfahrung bietet Sicherheit.

Allerdings kann auch bereits eine einfache Blinddarmentfernung Probleme verursachen. Möchte man sein Kind nicht alleine im Krankenhaus lassen (Rooming In) fallen Kosten für die Unterbringung der Begleitperson an, die vom Krankenversicherer in der Regel nicht übernommen werden. Im Bereich der Krankenzusatzversicherung finden sich für fast alle denkbaren Fälle Lösungen. Da die Beiträge für Kinder ohne Altersrückstellungen kalkuliert sind, fallen diese ausgesprochen niedrig aus. Einem Kind einen leistungsstarken Ergänzungsschutz zu den Leistungen der Gesetzlichen Krankenversicherung zu bieten, ist also nicht mit hohen Kosten verbunden. So kostet ein stationärer Tarif, der eine Unterbringung im Ein-Bett-Zimmer, die Unterbringung eines begleitenden Elternteils und auch die Honorarvereinbarung eines Spezialisten übernimmt, für ein Kind kaum 5 Euro im Monat.

Das Hauptaugenmerk bei der Ergänzung für den Krankheitsfall sollte auf den Bereichen liegen, in denen hohe Kosten schlummern und für Familien zu einer echten Belastung werden können. Neben dem bereits genannten stationären Bereich können auch Pflegekosten ein großes Problem werden. Auch hier fallen für die umfangreiche Absicherung eines Kindes nur geringe Beiträge an. Hat man diese Problembereiche abgedeckt, kann man sich immer noch Gedanken über Brille, Heilpraktiker, Kieferorthopädie und ähnliches machen. Die Kosten, die hier anfallen, sind zwar unschön – aber sicher nicht existenzbedrohlich.

Vorsorge durch die Eltern

“Frisch gebackene” Eltern sind sich sehr bald bewusst, dass Elternsein kein vorübergehender Status ist, sondern vielmehr eine Aufgabe auf Lebenszeit bedeutet. Im Zeitraum bis das Kind eines Tages finanziell auf eigenen Beinen stehen kann werden für den Lebensunterhalt der Familie mehrere hundert Monatseinkommen der Eltern benötigt (240 Monatseinkommen alleine, bis das Kind 20 Jahre alt ist).

Was würde passieren, wenn dieser regelmäßige Geldzufluss eines Tages versiegen würde? Sei es wegen Arbeitsunfähigkeit aufgrund einer längeren Erkrankung, wegen Berufsunfähigkeit aufgrund eines Burn-Out-Syndroms oder schlimmstenfalls, weil ein Elternteil bei einem Verkehrsunfall zu Tode kommt oder aufgrund eines Krebsleidens verstirbt. Würde ein solcher Fall die Zukunftschancen Ihres Kindes unberührt lassen? Würden Ihre Mittel dann noch ausreichen, um die Absicherung oder Vorsorge Ihres Kindes vollständig zu finanzieren?

Wenn Sie diese Fragen ehrlicherweise verneinen müssen, kann es sinnvoll sein, die Absicherung Ihres Kindes zum Anlass zu nehmen, einmal Ihren eigenen Absicherungsstatus unter dem veränderten Blickwinkel Ihrer Elternschaft zu überprüfen.

Hinterbliebenenabsicherung

Der Gedanke an den eigenen Tod oder den Tod des Partners ist zweifellos schrecklich. Spätestens mit der Elternwerdung ist es aber unausweichlich, sich zumindest einmal für ein paar Stunden Zeit zu nehmen, auch solch einen schlimmen Fall zu regeln. Damit im Fall des Falles wenigstens die finanzielle Existenz des überlebenden Partners und des Kindes nicht zusammenbricht.

Die gesetzliche Rente bezahlt dem überlebenden Ehepartner unter gewissen Voraussetzungen eine kleine bzw. große Witwenrente sowie dem überlebenden Kind eine Waisenrente. Als alleiniges Einkommen sind diese Renten aber vollkommen unzureichend, da sie nicht über ein absolutes Existenzminimum hinausgehen.

So beträgt die große Witwenrente 55%, die kleine lediglich 25% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen. Eigene Einkünfte werden dabei teilweise angerechnet. Die Leistungsdauer der kleinen Witwenrente ist zudem grundsätzlich auf nur zwei Jahre begrenzt. Die durchschnittliche Witwen-/Witwerrente betrug 2021in den alten Bundesländern für Männer 324 EUR und für Frauen 696 EUR und in den Neuen Bundesländern für Männer 462 EUR und für Frauen 733 EUR (Quelle: Statistik Deutsche Rentenversicherung).

Die Waisenrente beträgt 20% (Vollwaisen) bzw. 10% (Halbwaisen) der Alters- bzw. Erwerbsminderungsrente des Verstorbenen und endet grundsätzlich mit dem 18. Geburtstag, bei Ausbildung oder Studium spätestens mit Alter 27.

Eine ergänzende private Hinterbliebenen-Absicherung ist bereits für relativ kleines Geld zu haben. Die Höhe der Todesfallleistung können Sie bis zu gewissen Grenzen selbst bestimmen. Gute Tarife warten zudem mit einer Nachversicherungsgarantie auf, so dass Sie die Versicherungssumme bei bestimmten Anlässen (wie z.B. der Geburt eines weiteren Kindes) ohne erneute Gesundheitsprüfung erhöhen können. Auch gibt es Tarife, in denen beide Elternteile versichert werden können, was günstiger ist, als zwei separate Verträge. Sind die Eltern nicht verheiratet, empfiehlt sich jedoch aus steuerlichen Gründen eine sog. Überkreuzversicherung, bei welcher der Versicherungsnehmer der eine Elternteil und versicherte Person der andere Elternteil ist.

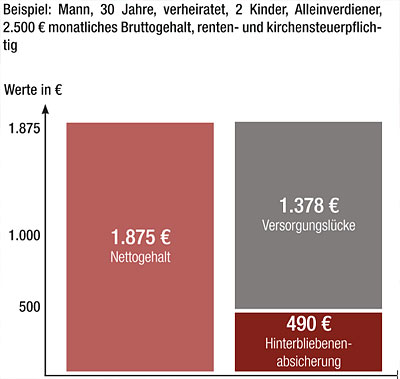

Berufsunfähigkeitsversicherung

Die gesunde Lebensführung bietet leider keine Garantie dafür, nicht doch an Krebs zu erkranken. Vorsichtiges Verhalten im Straßenverkehr schütz nur bedingt vor der groben Unvernunft mancher Verkehrsteilnehmer. Und jede Arbeit hat ihre Tücken, nicht nur viele handwerkliche Berufe begünstigen Erkrankungen des Skelett- und Bewegungsapparates. Und in vielen Berufen führen die Verdichtungen und hohen Anforderungen der heutigen Arbeitswelt immer häufiger in die Sackgasse eines Burnout-Syndroms.

Doch das Privileg, allein von den Kapitalerträgen eines großen Vermögens leben zu können, wird nur wenigen Menschen zuteil. Für alle übrigen Menschen ist die eigene Arbeitskraft die einzige konstante Ertragsquelle. Fällt diese für längere Zeit oder dauerhaft aus, bedeutet dies fast immer eine massive Zäsur im Leben der Betroffenen. Meist reduziert sich der finanzielle Rahmen früher oder später auf Sozialhilfe-Niveau. Der gewohnte Lebensstandard bricht weg und auch das gewohnte Leben der Kinder (regelmäßig neue Kleidung, besondere Erlebnisse und Ausflüge mit der Familie, wertige Spielsachen, schöne Urlaube etc.) ändert sich radikal.

Die ersten sechs Wochen einer andauernden Erkrankung erhält der Arbeitnehmer die gesetzlich festgeschriebene Lohnfortzahlung in Höhe des vollen Gehalts. Doch schon ab dem 43. Tag reduziert sich die Auszahlung in aller Regel auf ca. 76-77% des letzten Netto-Einkommens (Krankengeld der gesetzlichen Rentenversicherung). Ab der 78. Woche (nach 1 ½ Jahren) endet auch die Krankengeldzahlung und es wird – bei Vorliegen der Voraussetzungen – Erwerbsminderungsrente von der gesetzlichen Rentenversicherung geleistet. Dies aber nur, soweit der Betroffene nicht einmal sechs bzw. drei Stunden am Tag irgendeiner Erwerbstätigkeit nachgehen kann (halbe bzw. volle Erwerbsminderungsrente). Die Leistungspraxis ist dabei zunehmend restriktiv. Die durchschnittliche Rentenhöhe betrug hier 2021 in den alten Bundesländern 972 EUR für Männer und 859 EUR für Frauen, in den Neuen Bundesländern 890 EUR für Männer und 983 EUR für Frauen (Quelle: Statistik Deutsche Rentenversicherung).

Fazit: Nur, wer sich rechtzeitig und ausreichend privat abgesichert hat, kann den finanziellen Absturz für sich und seine Familie verhindern.

Privathaftpflichtversicherung

Dieser Baustein fällt eher unter den Punkt “Selbstschutz”.

Dass die Privathaftpflicht die wichtigste aller privaten Versicherungen ist, beschwören selbst die sonst so kritischen Verbraucherzentralen.

In Deutschland gilt der Grundsatz, dass der Verursacher eines Schadens für diesen auch aufkommen muss (BGB §823). Nun ist dieser Sachverhalt bei Kindern etwas anders. Hier kommt es darauf an, ob sie überhaupt schon in der Lage sind die Auswirkungen ihres Handels abzuschätzen.

In Deutschland wird Kindern unter 7 Jahren unterstellt, dass sie das noch nicht können, und daher deliktsunfähig sind.

So ist im folgenden Schadenbeispiel das Kind für den Schaden nicht verantwortlich zu machen: Der 6-jährige Sebastian hat bei Freunden der Familie den Laptop vom Tisch gestoßen.

Nun ist dem Kind keine Schuld nachzuweisen. Was allerdings geprüft werden muss, ob Sie als Eltern ein Verschulden haben, weil Sie ja die Aufsichtspflicht verletzt haben könnten. Nun ist die Rechtslage so, haben die Eltern alles richtig gemacht und sind ihrer Aufsichtspflicht nachgekommen, dass kein Schadenersatzanspruch gegenüber den Eltern besteht! Diese Abwehr von unberechtigten Ansprüchen ist übrigens einer der drei Hauptaufgaben einer Privathaftpflichtversicherung (neben Prüfung der Haftpflichtansprüche und Freistellung des Versicherungsnehmers von berechtigten Ansprüchen -Erstattung des Schadens).

Wenn sich nun aber herausstellt, dass die Eltern die Aufsichtspflicht verletzt haben, so muss die Privathaftpflichtversicherung auch den Schaden erstatten.

Viele Eltern kommen mit dieser Rechtslage leider nicht immer klar und würden einer Versicherungsgesellschaft niemals offenbaren, dass sie ihre Pflicht der Kinderaufsicht verletzt haben.

Dennoch fühlen sich die Eltern moralisch oftmals dazu verpflichtet den entstandenen Schaden zu bezahlen, da es sich eventuell um Bekannte oder Verwandte handelt. Genau für solche Situationen wäre es sehr von Vorteil, wenn der Baustein “Mitversicherung von Schäden durch deliktunfähige Kinder” mitversichert wäre.

Oftmals ist dieser Baustein bereits kostenfrei mitversichert. Dennoch sollte der bestehende Vertrag auf die Klausel überprüft werden.

Krankenversicherung

Wenn Sie und Ihr Partner jeweils Mitglied einer gesetzlichen Krankenkasse sind, so sind Kinder im Rahmen der sogenannten Familienversicherung kostenfrei über ein Elternteil versichert.

In diesem Szenario lohnt es die mittlerweile stark reduzierten Leistungen der Krankenkasse in bestimmten Bereichen durch private Zusatzversicherungen zu erhöhen.

So gibt es bereits für wenige Euro monatlich die Möglichkeit Ihr Kind im Falle einer stationären Behandlung im Krankenhaus oder Klinikum in einem Ein- oder Zweitbettzimmer unterzubringen. Zusätzlich sollte am besten noch die Möglichkeit des “Rooming in” gegeben sein, dass Sie als Elternteil ebenfalls mit dort schlafen können und so Ihrem Kind verhelfen, schnellstmöglich wieder auf die Beine zu kommen.

In schwerwiegenden Fällen ist es oftmals wichtig und richtig, einen Spezialisten des entsprechenden Fachgebiets zu konsultieren – die sog. Wahlleistung Privatarzt. So haben Sie die Möglichkeit Ihren Nachwuchs durch einen anerkannten Spezialisten behandeln zu lassen.

Was dann nach einigen Jahren relevant wird, ist die Zahnvorsorge. Im speziellen die Kieferorthopädie spielt hier eine große und vor allem auch kostspielige Rolle. Immer mehr Kinder werden dem Zahnarzt mit mehr oder weniger schweren Zahnfehlstellungen vorgestellt – eine Zahnspange ist oft die sinnvollste Behandlungsmethode. Eine feste dezente, nahezu unsichtbare Zahnspange ist deutlich teurer als eine einfache, herausnehmbare Lösung. Sichern Sie Ihrem Kind schöne Zähne für dessen Zukunft – bei starken Zahnfehlstellungen und Deformationen kann die Implantologie als Behandlungsmöglichkeit gewählt werden.

Immer mehr Eltern verlassen sich auch nicht mehr nur auf die Schulmedizin sondern gehen den Weg der Heilmedizin der Heilpraktiker. Diese Behandlungen werden oftmals nicht von der Krankenkasse erstattet. Auch hier gibt es verschiedenste Absicherungsmöglichkeiten für Ihren Nachwuchs.

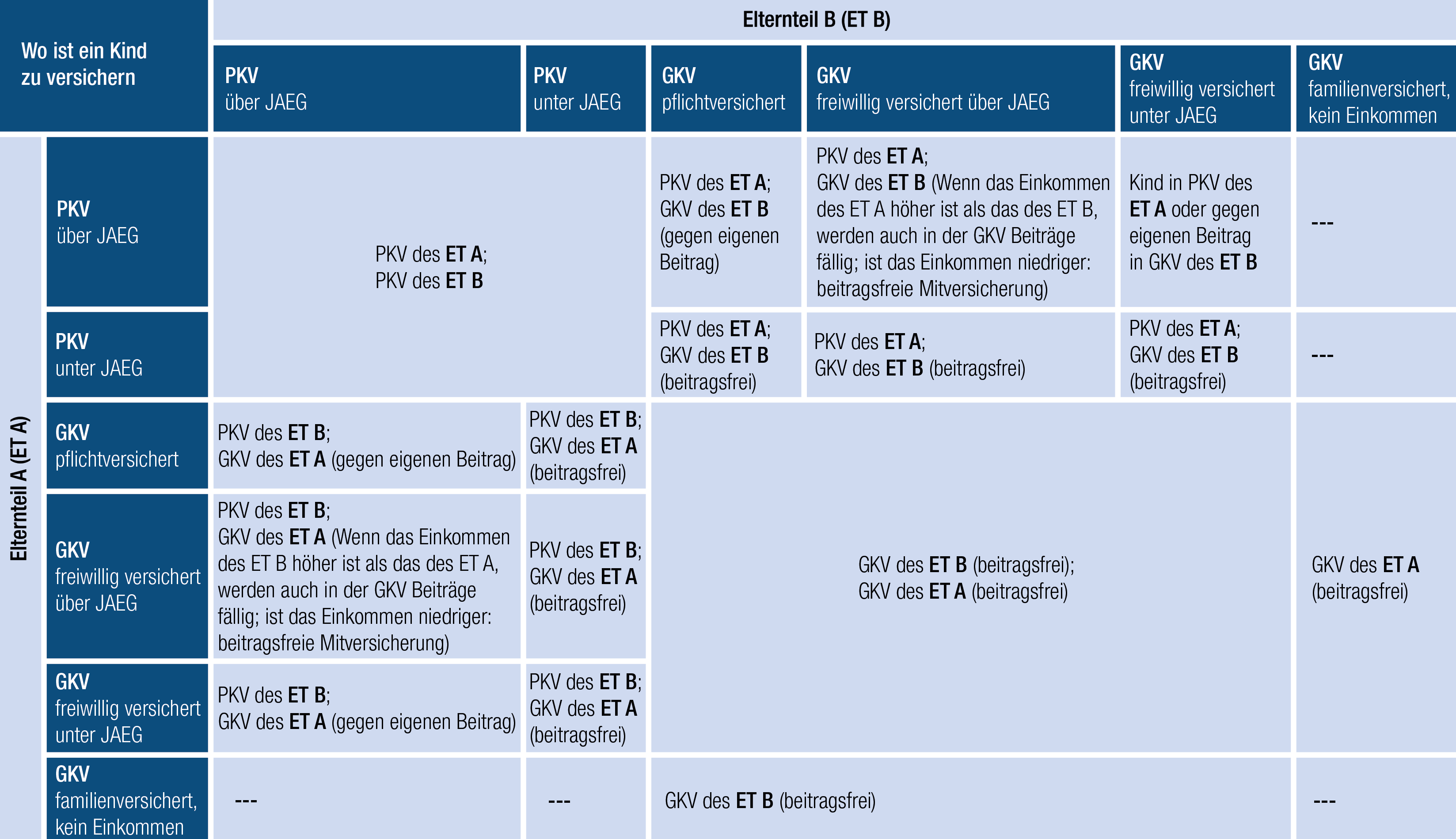

Es gibt oftmals die Variante, dass ein Elternteil privat- das andere gesetzlich krankenversichert ist – welche Möglichkeit ist sinnvoll für die Krankenversicherung Ihres Kindes?

Folgender Leitfaden bringt Sie sicher durch den Paragrafendschungel des Sozialgesetzbuches:

Sollte Ihr Nachwuchs privat krankenversichert werden, kann dies bei dem gleichen Versicherer wie das Elternteil erfolgen, oder aber auch bei anderen Versicherern. Mehrere Krankenversicherungsunternehmen bieten an, Kinder solo, also ohne einen mitversicherten Erwachsenen, zu versichern. Hier ist aber eine genaue Abwägung der gewünschten Leistungen ganz wichtig!

Kindernachversicherung

Nun kann es aber passieren, dass Ihr Neugeborenes krank zur Welt kommt. Auch in diesem Fall ist es möglich die gehobenen Leistungen zu erhalten. Durch die sog. Kindernachversicherung muss der Versicherer das Kind ab Geburt in den identischen Tarifen eines Elternteils versichern, wenn bestimmte Voraussetzungen erfüllt sind.

Daher macht es auch Sinn, schon mehrere Monate vor Geburt bereits mit uns zu sprechen, um solche Szenarien zu verwirklichen und Ihrem Kind bestmöglichen Versicherungsschutz trotz gesundheitlicher Einschränkungen zu gewährleisten. Dies trifft übrigens auch auf die Pflegezusatzabsicherung zu.

Moderne Kindervorsorge

Zur Geburt eines Kindes gratuliert man den Eltern und wünscht ihnen und dem Kind alles Gute. Wünsche alleine reichen erfahrungsgemäß aber nicht aus, um die Herausforderungen zu stemmen, vor die einen das Leben im Laufe der Jahre stellt. In diesem Wissen sparen Großeltern, Paten und natürlich auch die Eltern für die kleinen Neuankömmlinge, um zumindest eine finanzielle Starthilfe geben zu können. Oft wird bei der Wahl eines Sparproduktes leider nur an den Kapitalbedarf gedacht, den das Kind z.B. mit Erreichen der Volljährigkeit hat.

In den letzten Jahren wurde in solchen Situationen oftmals auf die sog. Ausbildungsversicherung zurück gegriffen, mit der durch Zins-Effekte eine kleine Summe Geld angespart werden konnte. Doch eine Ausbildungsversicherung stellt für die Lebenshürden eines Kindes nur in sehr eingeschränktem Maße eine Lösung dar. Angesicht der Herausforderungen der Kinder, wäre eine Vertragsform sinnvoller, die einen längeren zeitlichen Horizont besitzt und dabei auch die wichtigsten Risiken auf dem Lebensweg berücksichtigt!

Nach dem Motto “Schenken Sie eine Zukunft und nicht nur ein Auto!”, können moderne Kindervorsorgetarife deutlich dazu beitragen, den Lebensweg eines Kindes angenehmer und sicherer zu gestalten.

Solche Verträge werden daher auch lebensbegleitend bis zum regulären Renteneintrittsalter abgeschlossen, was ein Maximum an Flexibilität mit sich bringt. Neben dem recht freien Gebrauch von angespartem Kapital wird hier auch die Option geboten, zum Eintritt ins Berufsleben eine Berufsunfähigkeitsversicherung zu erhalten, ohne dass hierfür eine erneute Gesundheitsprüfung durchgeführt werden muss. Diese Option ist ein unheimlich wertvoller Vorsorgebaustein für Ihren Nachwuchs!

Doch auch wenn der Vertrag erst zum 67. Lebensjahr endet, bedeutet das nicht, dass man nicht bereits früher Kapital aus dem Vertrag nutzen kann. Auch ohne ihn vollständig zu beenden, sind Teilentnahmen möglich. So können Sie zum 18. Geburtstag – entsprechend dem Vertragsguthaben – Führerschein und/oder das erste Auto schenken.

Bildnachweis

Die nachstehenden Bilder wurden von der VEMA eG für die Verwendung in diesen Landingpages lizenziert:

- Fotolia #21023695 (Kind im Krankenhaus) | Urheber: Dron

- Fotolia #33998598 (la jeune fille regarde par la fenêtre) | Urheber: muro

- Fotolia #34880741 (Radfahrer) | Urheber: Natallia Vintsik

- Fotolia #37070881 (Mothers Love) | Urheber: Svetlana Fedoseeva

- Fotolia #40120832 (Three little chefs enjoying in the kitchen making big mess. Litt) | Urheber: gyso4ka

- Fotolia #42755712 (familie auf dem feld 2) | Urheber: drubig-photo

- Fotolia #43502876 (lesson) | Urheber: Andrey Kiselev

- Fotolia #43839596 (Broken vase) | Urheber: Sebastian

- Fotolia #52831323 (kinder im herbst) | Urheber: drubig-photo

- Fotolia #59161713 (Young Girl Sleeping In Intensive Care Unit) | Urheber: Monkey Business

- Fotolia #76601143 (Handicapped Businessman Sitting On Wheelchair) | Urheber: Andrey Popov

- Fotolia #52831323 (kinder im herbst) | Urheber: drubig-photo

- Fotolia #65914917 (Funny children outdoors) | Urheber: Shmel