Vorsorge

Es ist wahrlich keine Neuigkeit: Die gesetzliche Rente reicht nicht! Zurückzuführen ist dies in erster Linie auf den Strukturwandel unserer Bevölkerung, den demographischen Wandel. Wir werden immer älter. Dadurch wird die Phase des Rentenbezugs immer länger. Gleichzeitig geht die Geburtenrate zurück. Folglich zahlen immer weniger Arbeitnehmer in die Gesetzliche Rentenversicherung ein. Daher funktioniert der sog. „Generationenvertrag“ nicht mehr. Haben früher drei Einzahler die Rente eines Rentners finanziert, müssen diese drei Einzahler heute bereits zwei Rentner finanzieren.

Das Ergebnis: Die gesetzliche Rente wird immer geringer und die Versorgungslücke der Bürgerinnen und Bürger damit immer größer. Wer im Rentenalter seinen gewohnten Lebensstandard halten will, muss zusätzlich vorsorgen – und das möglichst frühzeitig!

Eine interessante Form der privaten Vorsorge ist die Basis-Rente, auch Rürup-Rente genannt. Sie wurde 2005 als staatlich geförderte Form der Altersvorsorge ins Leben gerufen. Namensgeber ist der Ökonom Hans-Adalbert Rürup. Der Staat fördert hier Sparen durch eine hohe steuerliche Abzugsmöglichkeit der Beiträge. Genauso wie die Beiträge zur gesetzlichen Rentenversicherung bzw. an berufsständische Versorgungswerke oder die landwirtschaftliche Alterskasse können auch die Beiträge zur Basis-Rente im Rahmen der Altersvorsorgeaufwendungen als Sonderausgaben bei der Ermittlung des zu versteuernden Einkommens abgezogen werden. Das Alterssparen mindert also gleichzeitig die Steuerbelastung.

Beiträge als Sonderausgaben

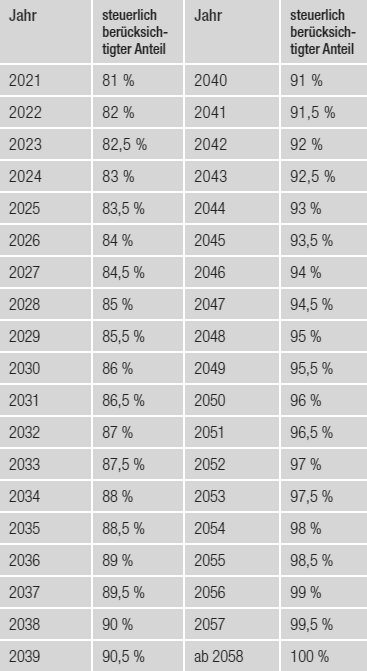

Die Abzugsfähigkeit erhöhte sich jährlich um 2 %-Punkte. Der Sonderausgabenabzug für Aufwendungen für Basisrenten war nach bisheriger Rechtslage in 2024 zu 98 % und erst in 2025 zu 100 % möglich. Dank einer Entlastung der Bundesregierung sind die Beiträge aber schon bereits seit 2023 voll abzugsfähig – zwei Jahre früher als ursprünglich geplant. Maximal können Ledige 27.565 Euro und Verheiratete 55.130 Euro jährlich als Sonderausgaben nach § 10 Abs. 1 Nr. 2b EStG absetzen.

Dieser Wert errechnet sich aus dem geltenden Beitragssatz (Arbeitgeber- und Arbeitnehmeranteil) sowie der Beitragsbemessungsgrenze in der knappschaftlichen Rentenversicherung in Westdeutschland. Unter diesen Höchstbetrag fallen auch die Beiträge zur gesetzlichen Rentenversicherung.

Bei Beamten und beherrschenden Gesellschafter-Geschäftsführern oder AG-Vorständen ist dieser Maximalbetrag um den fiktiven Gesamtbeitrag zur allgemeinen Rentenversicherung zu kürzen.

| Jahr | Anteil Beitrag | Jahr | Anteil Beitrag | |

| 2012 | 74 % | 2018 | 86 % | |

| 2013 | 76 % | 2019 | 88 % | |

| 2014 | 78 % | 2020 | 90 % | |

| 2015 | 80 % | 2021 | 92 % | |

| 2016 | 82 % | 2022 | 94 % | |

| 2017 | 84 % | 2023 | 100 % |

Versteuerung der Rente

Wie hoch die Auszahlungen der Basis-Rente besteuert werden, hängt davon ab, wann man in den Ruhestand geht. Der prozentuale Anteil der Rente, der besteuert wird, gilt dann für die gesamte Laufzeit des Rentenbezuges.

Zielgruppe

Die Basis-Rente ist für fast alle Personengruppen geeignet, wobei jeder Personenkreis unterschiedlich von den Vorteilen profitieren kann.

Selbstständige und Freiberufler

Mit der Basis-Rente hat man die Möglichkeit, besonders steuerbegünstigt für das Alter vorzusorgen. Werden keine Beiträge zu einem berufsständischen Versorgungswerk oder freiwillig an die Gesetzliche Rentenversicherung entrichtet, steht der volle Höchstbetrag (27.565 Euro bei Ledigen/55.130 Euro bei zusammen veranlagten Verheirateten) der Basis-Rente zur Verfügung. Weiterer Vorteil: Nach herrschender Rechtsauffassung ist das bestehende Vertragsguthaben einer Basisrente in der Ansparphase pfändungssicher. In der Rentenphase kann der Teil der Versicherungsleistung gepfändet werden, der über den Pfändungsfreigrenzen liegt.

Bei vielen Freiberuflern und Selbstständigen schwankt das Einkommen teilweise sehr stark. Hier kann die Basis-Rente mit Flexibilität punkten. Es genügt schon ein geringer monatlicher Sparbeitrag. Je nach Geschäftsentwicklung kann dann z. B. zum Jahresende über eine Sonderzahlung bis auf die maximale Summe erhöht werden, um in vollem Umfang von den Steuervorteilen zu profitieren.

Gutverdienende Angestellte

Sie profitieren in der Erwerbsphase aufgrund der hohen Steuerbelastung in besonderem Maße von der Förderung im Rahmen des Sonderausgabenabzuges. In der Rentenphase wirkt sich der in der Regel dann geringere Steuersatz positiv aus. Natürlich ist auch in diesem Fall diese Form der Altersvorsorge in der Ansparphase „Bürgergeld-sicher“.

Ältere Angestellte und Selbstständige

Sie profitieren von dem bis ins Jahr 2030 besonders positiven Verhältnis zwischen der Absetzbarkeit der Beiträge und der Rentenbesteuerung. Für Kunden, die kurz vor dem Ruhestand stehen, besonders interessant: Die Wiederanlage, beispielsweise einer ausgezahlten Lebensversicherung, in einer Basis-Rente.

Beispiel 1

Arbeitnehmer, zu versteuerndes Jahreseinkommen 35.000 Euro, 2.400 Euro jährlich in Basis-Rente, ledig, keine Kinder, keine Kirchensteuer:

| Jahr | Sparbeitrag | Anerkennung | Steuerersparnis | Tatsächlicher Aufwand | Förderquote |

| 2015 | 2.400 € | 80 % | 683 € | 1.117 € | 28,46 % |

| 2016 | 2.400 € | 82 % | 700 € | 1.700 € | 29,17 % |

| … | … | … | … | … | … |

| 2020 | 2.400 € | 90 % | 713 € | 1.687 € | 29,70 % |

| … | … | … | … | … | … |

| 2025 | 2.400 € | 100 % | 752 € | 1.648 € | 31,33 % |

Beispiel 1

Freiberufler, zu versteuerndes Jahreseinkommen 80.000 Euro, 12.000 Euro jährlich in Basis-Rente, ledig, keine Kinder, keine Kirchensteuer:

| Jahr | Sparbeitrag | Anerkennung | Steuerersparnis | Tatsächlicher Aufwand | Förderquote |

| 2015 | 12.000 € | 80 % | 4.254 € | 7.746 € | 35,45 % |

| 2016 | 12.000 € | 82 % | 4.360 € | 7.640 € | 36,33 % |

| … | … | … | … | … | … |

| 2020 | 12.000 € | 90 % | 4.536 € | 7.464 € | 37,80 % |

| … | … | … | … | … | … |

| 2025 | 12.000 € | 100 % | 4.788 € | 7.212 € | 39,90 % |

Übrigens kann auch eine Berufsunfähigkeitsvorsorge bei der Basis-Rente mit eingeschlossen werden. Eine Koppelung hat den Vorteil, dass auch die Beiträge, die auf den Berufsunfähigkeitsschutz entfallen, steuerlich abgesetzt werden können, wenn ihr Anteil am Gesamtbeitrag max. 50 % entspricht.

Allerdings hat dies auch einen Nachteil. Im Leistungsfall ist dann die Berufsunfähigkeitsrente in dem Satz zu versteuern, der für das Jahr der Erstauszahlung gilt (siehe vorangegangene Tabelle) und nicht mit dem geringeren sog. Ertragsanteil wie bei einer separat abgeschlossenen Berufsunfähigkeitsrente.

Wissenswertes

Was sollte man sonst noch über die Basis-Rente wissen?

- Die Anlage des Sparbeitrages kann klassisch, fondsgebunden oder gemischt erfolgen.

- Es erfolgt eine lebenslange monatliche Rente.

- Wie bei der gesetzlichen Rentenversicherung kann das vorhandene Kapital bei Rentenbeginn nicht auf einmal ausgezahlt werden.

- Ebenfalls analog zur gesetzlichen Rentenversicherung verfällt bei Tod grundsätzlich das eingezahlte Kapital. Eine Hinterbliebenenabsicherung für Ehegatten und Kinder (solange Kindergeldanspruch besteht) kann aber in der Regel als Zusatzbaustein integriert werden.

- Der Rentenbezug kann ab Vollendung des 62. Lebensjahres beginnen.

- Die Rentenzahlungen können auch im Ausland bezogen werden.

- Nach herrschender Rechtsauffassung ist das bestehende Vertragsguthaben einer Basisrente in der Ansparphase pfändungssicher. In der Rentenphase kann jedoch der Teil der Versicherungsleistung gepfändet werden, der über den Pfändungsfreigrenzen liegt.

- Um die Altersvorsorge nicht zu gefährden, ist eine Abtretung oder Beleihung des Vertrages nicht möglich.

Woran sollte man noch denken?

Gerade für Arbeitnehmer ist die betriebliche Altersvorsorge in Form einer Direktversicherung ebenfalls sehr gut zur Aufstockung der späteren Rente geeignet. Eine Direktversicherung ist steuerlich interessant, da sich mit ihr Einkommensteuer und Sozialversicherungsabgaben sparen lassen. Es wird bei diesem Modell deutlich mehr für das Alter gespart, als vom Nettoeinkommen abgezogen wird. Diese Ersparnis kann unter anderem zur Abrundung des Alters- oder Risikovorsorgebedarfs verwendet werden. So wird die Absicherung komplett.

Ebenso interessant ist die Riester-Rente. Hier fördert der Staat die Altersvorsorge aktiv durch Zulagen (Grundzulage plus Zulagen für jedes Kind) sowie ggf. zusätzliche Steuerersparnis. Selbstständige und Freiberufler, deren Ehepartner in einem Anstellungs- oder Beamtenverhältnis beschäftigt sind, können über ihre Partner einen indirekten Förderanspruch erwerben, wenn diese einen Riestervertrag besparen.

Welche Art der Vorsorge am besten geeignet ist, hängt sehr stark von der aktuellen Lebenssituation und den weiteren Planungen und Wünschen ab. Daher lassen sich keine pauschalen Aussagen treffen. In der Beratung sollten alle Durchführungswege individuell beleuchtet werden.

Bei der Planung des Ruhestandes darf man aber nicht vergessen, dass die aktuelle Arbeitskraft in der Regel die Grundlage für jedes Sparen und Vorsorgen ist. Kann man aufgrund einer Erkrankung oder eines Unfalls der Arbeit nicht mehr nachgehen, ist nicht nur die gesamte Vorsorgeplanung in Gefahr, sondern auch die finanzielle Sicherheit der Familie. Hier bietet z. B. eine Berufsunfähigkeitsversicherung Schutz. Den Einschluss der Beitragsübernahme bei Berufsunfähigkeit durch den Versicherer bieten viele Unternehmen mit vereinfachter Gesundheitsprüfung an.

Auch im Falle der Arbeitslosigkeit werden Sparbeitrage zur Altersvorsorge oft eingefroren. Eine Sparzielabsicherung bzw. ein privates Arbeitslosengeld übernehmen die Beiträge in der Regel für ein Jahr. Das hält den Rücken frei, um sich beruflich neu zu orientieren. Die Altersvorsorge läuft einfach wie geplant weiter.

Bildnachweis

Die nachstehenden Bilder wurden von der VEMA eG für die Verwendung in diesen Landingpages lizenziert:

- Fotolia #114980531 (Happy successful multiracial business team) | Urheber: Flamingo Images

- Fotolia #24394160 (Vorteil Vorsprung) | Urheber: Wolfilser

- Fotolia #41157653 (senior,porträt,portrait) | Urheber: bilderstoeckchen

- Fotolia #55843282 (Jeune homme photographe retouchant ses photos sur son ordinateur) | Urheber: Production Perig

- Fotolia #87450065 (Portrait Of Couple Who Own Bookshop Outside Store) | Urheber: highwaystarz

- Fotolia #27738745 (Altersvorsorge) | Urheber: Coloures-Pic

- Fotolia #76502547 (senior couple on city street) | Urheber: Syda Productions