Beamte

Unter allen Arbeitnehmergruppen genießt der Berufsstand der Beamten einen gewissen Sonderstatus. Dahinter steht der Gedanke, dass die Beamten den Staat in all seinen Aufgabengebieten funktionsfähig halten sollen. Es wäre schlicht nicht praktikabel, mit jedem Regierungswechsel sämtliche Mitarbeiter aller Behörden gegen andere, mit dem gerade passenden Parteibuch, auszutauschen. Neben Chaos in der öffentlichen Verwaltung wäre auch eine massive Störung der inneren Sicherheit die Folge. Die Übernahme sogenannter “hoheitlicher Aufgaben” durch Beamte sichert der Bevölkerung ein funktionierendes Heimatland – und das unabhängig von der Regierung und dem politischen Kurs.

Der Beamtenapparat mit all seinen großen und kleinen Verwaltungseinheiten funktioniert nach dem Prinzip der Alimentation: Ein Beamter stellt seine Arbeitskraft in den Dienst des Staates und dieser garantiert ihm dafür lebenslang ein angemessenes Auskommen. Als Repräsentant seines Dienstherrn muss der Beamte allerdings gewisse Einschränkungen seiner Grundrechte hinnehmen (z. B. kein Streikrecht). Dies wirkt sich teilweise auch auf sein Privatleben aus: z. B. Auswirkung Straffälligkeit auf die grundsätzliche Eignung als Beamter). Auch hinsichtlich der Ruhestands- und Krankenversorgung sowie der Haftung für beruflich verursachte Schäden bestehen große Unterschiede zwischen Beamten auf der einen Seite und Angestellten und Arbeitern auf der anderen. Dies gilt auch für Richter und Soldaten, deren Dienstverhältnis beamtenähnlich ist. All diese Besonderheiten müssen berücksichtigt werden, damit es im Schadenfall aufgrund fehlender Versicherung nicht zu bösen Überraschungen kommt.

Beamtenstatus

Ein Beamter durchläuft während seiner aktiven Dienstzeit im Normalfall drei Phasen:

Verbeamtung auf Widerruf

Der Beamte absolviert seine Ausbildung zum einfachen, mittleren, gehobenen oder höheren Dienst. Er führt die Dienstbezeichnung “Anwärter/Referendar im höheren Dienst”. Das Dienstverhältnis endet mit endgültigem Bestehen bzw. Nichtbestehen der Laufbahnprüfung.

Verbeamtung auf Probe

Nach erfolgreichem Bestehen der Laufbahnprüfung wird der Beamte bei weiterer Dienstverwendung zum “Beamten auf Probe” verbeamtet. Die Probezeit dauert in der Regel drei Jahre, kann aber auch verkürzt oder verlängert werden. Bis 2009 konnte das Beamtenverhältnis auf Probe auch länger als die eigentliche Probezeit andauern, da eine Verbeamtung auf Lebenszeit erst ab dem 27. Lebensjahr möglich war.

Verbeamtung auf Lebenszeit

Diesen Status erhält der Beamte nach erfolgreicher Beendigung der Probezeit. Ein bestimmtes Alter ist seit 2009 hierfür nicht mehr nötig. Die Eignung für diesen Status wird durch Beurteilungsgespräche während der Probezeit durch den Vorgesetzten festgestellt.

Grundsätzliche Themen bei Absicherung und Versorgung sind in jedem dieser drei Stadien gleich, einzelne Punkte unterscheiden sich jedoch teilweise gravierend.

Alimentationsprinzip

Die Besoldung eines Beamten richtet sich nach dem Alimentationsprinzip. Damit trägt der Dienstherr die Verpflichtung, Beamte während des aktiven Dienstes, bei Krankheit und Invalidität und nach dem Ausscheiden aus dem aktiven Dienst aus Altersgründen, einen angemessenen Lebensunterhalt zu zahlen. Das Alimentationsprinzip ist auch der Grund dafür, dass Beamte keine Sozialversicherungsbeiträge zahlen müssen. Anteilige Krankheitskosten, Ruhegehalt als Pensionär, Absicherung bei Dienstunfällen etc. – der Dienstherr beteiligt sich grundsätzlich immer, jedoch führt dies nicht unbedingt zu einer umfassenden Absicherung. Vor allem in den ersten Dienstjahren steht es um die staatliche Versorgung eines Beamten ausgesprochen schlecht.

Beamtenabsicherung

Beamte genießen eine Art Sonderstatus in der Gesellschaft. Dies gilt u.a. auch im Hinblick auf den Versorgungsbedarf, wie bei der Krankenversicherung oder auch im Falle der Pensionszahlung im Ruhestand. Doch auch hier existieren individuell passende Lösungen der verschiedenen Versicherungsgesellschaften.

Beihilfe, Heilfürsorge und die Krankenversicherung

Anders als beim Angestellten übernimmt der Dienstherr beim Beamten nicht die Hälfte der Beiträge zu einer gesetzlichen Krankenversicherung. Der Beamte erhält aber eine anteilige Erstattung seiner anfallenden Behandlungskosten. Die Höhe der Erstattung richtet sich nach seinem jeweiligen Beihilfesatz. Die Höhe des Satzes

ist abhängig von den jeweiligen Beihilfevorschriften: kinderreiche Beamte und Pensionäre erhalten eine höhere Erstattung. Ehegatten und Kinder eines Beamten haben über diesen grundsätzlich Anspruch auf Beihilfe (Voraussetzung: keine eigene Krankenversicherung bzw. noch vorhandene Kindergeldberechtigung).

Inzwischen sind auch Beamte dazu verpflichtet, das Vorhandensein einer Krankenversicherung nachzuweisen. Der Beamte hat die Möglichkeit, den Teil der anfallenden Kosten, die nicht von der Beihilfe übernommenen werden, über eine private Krankenversicherung abzudecken. Der Erstattungssatz kann bei solchen Tarifen auch an die Beihilfegegebenheiten angepasst werden (z. B. bei Eintritt in den Ruhestand). Natürlich kann sich der Beamte auch bei einer gesetzlichen Krankenkasse versichern. Diese Variante wird allerdings nur in Ausnahmefällen gewählt, da u. a. trotz nur hälftiger Kostenerstattung der volle Beitragssatz vom Beamten selbst getragen werden muss.

Die Privaten Krankenversicherer bieten abhängig vom jeweiligen Bundesland und von dem dazugehörigen Beihilfesatz individuelle Versicherungslösungen an. Zudem gibt es für Beamtenanwärter eine Vielzahl an Sondertarifen.

Darüber hinaus gibt es bei einigen privaten Krankenversicherern für Beamtenanfänger einen speziellen Tarif mit erleichterter Eintrittsmöglichkeit.

Soldaten und Bundespolizisten erhalten für die Zeit ihres aktiven Diensts, im Rahmen der sog. Heilfürsorge, die ihnen entstandenen Krankheitskosten von den Bundesländern erstattet. In vielen Bundesländern gilt dies auch für Polizeianwärter. Sie benötigen daher keinen gesonderten Krankenversicherungsschutz. Allerdings müssen auch Angehörige dieser Berufsgruppen eine Pflegepflichtversicherung nachweisen! Mit Beendigung der Dienstzeit bzw. Versetzung in den Ruhestand entfällt die Heilfürsorge. Der Beamte erhält nun im normalen Rahmen Leistungen aus der Beihilfe. Es empfiehlt sich daher, zusammen mit der Pflegeversicherung auch eine Anwartschaft auf Krankenversicherung abzuschließen. Benötigt der Beamte die Krankenversicherung, kann er die Anwartschaft ohne erneute Gesundheitsprüfung auf einen vollwertigen Krankenversicherungstarif umstellen. Bei einer großen Anwartschaft sichert sich der Beamte neben dem guten Gesundheitszustand in jungen Jahren auch den Status des Eintrittsalters. Nach Ende ihrer Dienstzeit erhalten Soldaten – abhängig von der Dauer ihrer Dienstzeit – für eine Übergangszeit das sogenannte Leibgedinge. Während des Bezugs dieser Leistung entsteht dem Beamten auch ein 70 %iger Beihilfeanspruch, der zusammen mit dem Leibgedinge wegfällt, wenn die Übergangszeit ausläuft. Ehepartner und Kinder eines Empfängers von Heilfürsorge haben den regulären Beihilfeanspruch.

Dienstunfähigkeit

Berufsunfähigkeit (BU) ist nicht gleich Dienstunfähigkeit (DU). Beamte werden nicht “berufsunfähig”, sondern “dienstunfähig” erklärt. Dienstunfähig ist ein Beamter, “wenn er aufgrund eines körperlichen Gebrechens oder einer Schwäche der geistigen und körperlichen Kräfte dauerhaft nicht mehr in der Lage ist, seinen Dienst zu tun”. Meist wird die Dienstunfähigkeit durch ein amtsärztliches Gutachten festgestellt. Auf dieser Basis wird der Beamte dann je nach Status (Beamter auf Lebenszeit, auf Probe, auf Widerruf) in den Ruhestand versetzt oder entlassen.

Neben der oben beschriebenen allgemeinen Dienstunfähigkeit gibt es noch spezielle Dienstunfähigkeiten z. B. für den Vollzugsdienst (Zoll, Polizei, Feuerwehr…). Die spezielle Dienstunfähigkeit ist bei Beamten in besonderen Bereichen dann gegeben, wenn sie diese spezielle Tätigkeit nicht mehr ausüben können. Dadurch fallen die gewährten Besoldungszuschläge weg und es entsteht ein erheblicher Einkommensverlust, weil nur noch eine administrative und/oder verwaltende Tätigkeit ausgeübt werden kann. Die Besoldungsstufe bleibt zwar erhalten, aber durch eine Versetzung in den Innendienst fallen oft Besoldungszuschläge weg, die oft mehr als 30 % der Dienstbezüge ausmachen.

Die Versorgungssituation:

Wenn ein Beamter aus gesundheitlichen Gründen in den Ruhestand versetzt wird, erhält er keine Rente, sondern ein sogenanntes Ruhegehalt – allerdings hat man darauf i. d. R. erst nach einer 5-jährigen Wartezeit einen Anspruch. Konkret:

Junge Beamte erhalten bei Eintritt der Dienstunfähigkeit in den ersten Berufsjahren kein Ruhegehalt! Das Ruhegehalt steigt mit jedem Dienstjahr an und erreicht nach 40 Jahren 71,75 % des letzten ruhegehaltsfähigen Gehalts – ein beachtliches Niveau, das jedoch meist erst kurz vor dem Pensionsalter erreicht wird. In der Zeit davor ist die gesetzliche Absicherung bei Dienstunfähigkeit deutlich geringer und die Versorgungslücke entsprechend groß (Mindestversorgung). Vor dem Hintergrund der derzeitigen Staatsfinanzen weiß zudem niemand, ob dieses hohe Niveau auch zukünftig erhalten bleibt.

2010 wurde die Höhe des Ruhegehalts nach 40 Dienstjahren bereits von 75 % auf jetzt 71,75 % abgesenkt!

Und: es muss wie Arbeitslohn in voller Höhe versteuert werden.

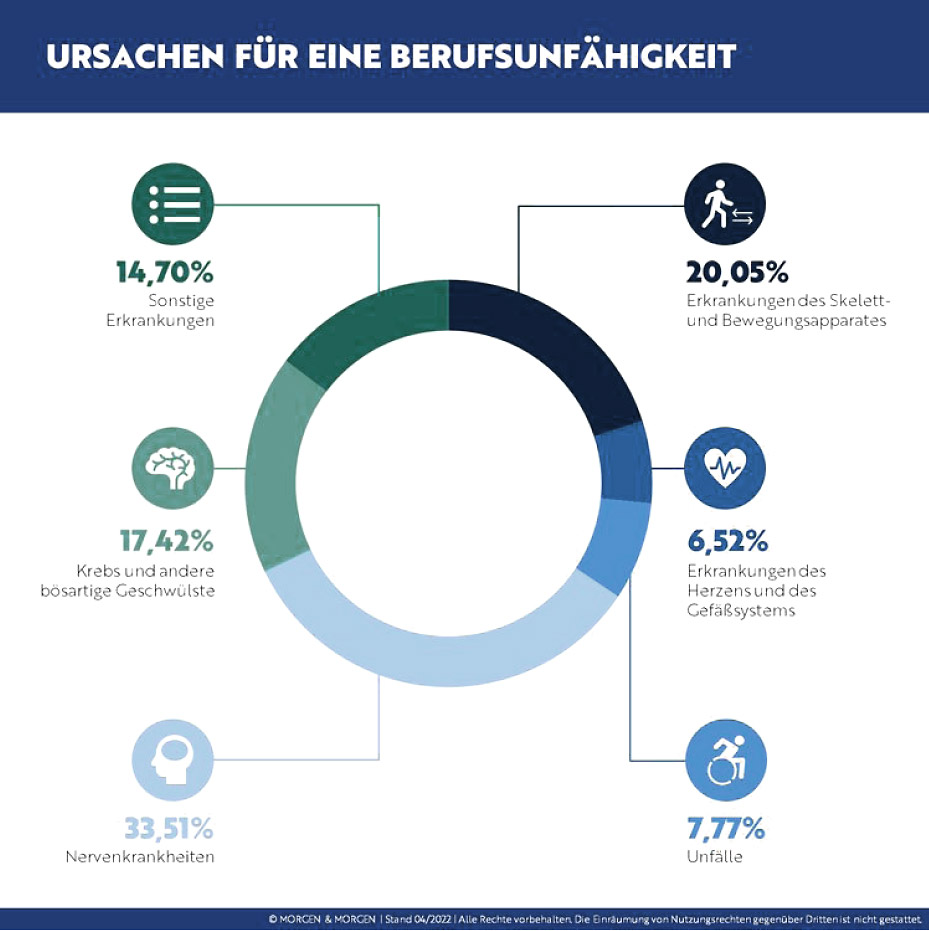

Es gibt Berufe, bei denen das hohe Risiko einer Berufsunfähigkeit offensichtlich ist z.B. bei Polizisten oder Feuerwehrleuten. Wer beispielsweise viel am Schreibtisch arbeitet, glaubt deshalb häufig, er könne gar nicht berufsunfähig werden.

Die Deutsche Rentenversicherung Bund gibt an, dass jeder vierte Arbeitnehmer frühzeitig berufs- oder erwerbsgemindert ist. Ursachen sind häufig Erkrankungen des Skeletts oder der Muskulatur, sowie Herz- und Kreislauferkrankungen. Auch psychische Erkrankungen sind zunehmend Auslöser für eine Berufsunfähigkeit. Dies lässt sich so auch auf die Dienstunfähigkeit der Beamten übertragen.

Beamte im Ruhestand

Der Beamte im Ruhestand erhält ein Ruhegehalt. Dieses kann nach 40 Jahren rund 70 % seiner letzten Bezüge betragen, die er im aktiven Dienst noch erhielt. Erreicht ein Beamter keine 40 Dienstjahre, fallen seine Ruhebezüge geringer aus. Grundlage der Berechnung sind nur die ruhegehaltsfähigen letzten Bezüge. Auch wenn die Beamtenversorgung in diesem Bereich merklich über dem Niveau der gesetzlichen Rentenversicherung liegt, tut sich mit 30 % weniger Einkommen eine große Lücke auf, die fast zwangsläufig zu Einschränkungen führen wird.

Da erst in den letzten Jahren Rücklagen für die Ruhestandsversorgung von Beamten gebildet werden, belasten sie bis zum Ableben die Finanzhaushalte. Die Kürzungen der letzten Jahre sind ein deutliches Zeichen, wo hier der Weg hingehen wird.

Auch, dass Beamte in den Kreis der für Riester förderfähigen Personen aufgenommen wurden, ist nicht ohne Grund passiert. Wie bei allen anderen Bevölkerungsgruppen heißt es auch beim Beamten: “Spare fürs Alter!”. Je früher man beginnt, eine Altersvorsorge aufzubauen, desto weniger muss man sparen. Der Zinseszins-Effekt belohnt jeden, der sich früh für seine unvermeidbare Altersvorsorge entscheidet.

Bis auf die betriebliche Altersvorsorge stehen dem Beamten alle Möglichkeiten offen, die beim Alterssparen staatlich gefördert werden – sei es durch Zulagen und/oder bessere steuerliche Behandlung.

Auch als Staatsdiener sollten Sie sich nicht allein auf den Staat verlassen, wenn es um Ihre finanzielle Zukunft geht. Sorgen Sie selbst für Ihr Alter vor!

Haftung für Dienstschäden

Bedienstete im öffentlichen Dienst haften für Schäden, die sie Dritten im Rahmen ihrer dienstlichen Tätigkeit zufügen (§ 839 BGB). Gerade dann, wenn Personen geschädigt oder Vermögensschäden verursacht werden, können schnell hohe Schadenersatzforderungen auf Sie zukommen.

Auch gegenüber dem Dienstherren können Sie haftpflichtig gemacht werden, wenn Sie diesen schädigen (§ 75 Bundesbeamtengesetz). Eine auf den konkreten Bedarf abgestimmte Diensthaftpflicht übernimmt die Prüfung, Regulierung begründeter und Abwehr unbegründeter Schadenersatzforderungen. Je nach Art der Tätigkeit kann die Erweiterung um echte Vermögensschäden, den Verlust von Dienstausrüstung oder Regress für die Beschädigung eines Dienstwagens, sinnvoll sein.

Je nach benötigtem Umfang und gewähltem Versicherungsunternehmen kann eine Diensthaftpflichtdeckung evtl. als Anhängsel einer Privathaftpflichtversicherung dargestellt werden. Es gibt allerdings auch separate Diensthaftpflichttarife.

Unabhängig von der Gestaltung benötigt z. B. bei Eheleuten jeder Beamte seine eigene Deckung. Ein wichtiger Hinweis: die am Markt verfügbaren Diensthaftpflichttarife bieten in der Regel noch keine Deckung für echte Vermögensschäden, die aus der dienstlichen Tätigkeit heraus verursacht werden. Diese müssen normalerweise – gegen Mehrbeitrag – eingeschlossen werden oder – vor allem bei größeren Versicherungssummen (z. B. als Grundbuchbeamter, in der Verwaltung, etc.) – über eine separate Vermögensschadenhaftpflicht abgesichert werden.

Im Fall eines Unfalls

Beamte sind – bedingt durch die besondere Art ihres Dienstverhältnisses – über keine der Sozialversicherungen abgesichert.

Auch unter den Schutz der gesetzlichen Unfallversicherung fallen sie nicht. Erleidet der Beamte im Dienst einen Unfall, der zu bleibenden Schäden führt, greift die Dienstunfallfürsorge.

Hier gibt es keine bundeseinheitlichen Regelungen, weshalb wir empfehlen, die eigene Absicherung im Gespräch mit dem Dienstherren und/oder der zuständigen Gewerkschaft zu klären.

Zur grundsätzlichen Orientierung können die §§ 35-37 des Bundesbeamtenversorgungsgesetzes dienen. Egal welche Form der Absicherung greift, findet eine Auszahlung immer nur für die Dauer der Beeinträchtigung (des Erwerbslebens!) statt: als Zusatz zu den regelmäßigen Bezügen, bzw. als Ersatz dafür. Hohe Kosten, die aus einer Invalidität entstehen können, werden von der Dienstunfallfürsorge nicht abgedeckt. Solche Kosten können aber über eine private Unfallversicherung abgesichert werden.

Die Leistungen der Unfallversicherung sollen in erster Linie dazu dienen, Ihr Lebensumfeld so umzugestalten, dass Sie mit einer durch einen Unfall verursachten Behinderung möglichst optimal leben können. Sehr hohe Kosten fallen u. a. für den Umbau einer Immobilie, die Anschaffung eines behindertengerechten Fahrzeugs oder den Erwerb hochwertiger Prothesen an – hierzu kann auch spezielles Sportgerät gehören. Eine Unfallversicherung kann daher ganz sicher zu den notwendigen Versicherungen gezählt werden. Ein Abschluss ist unbedingt empfehlenswert.

Bildnachweis

Die nachstehenden Bilder wurden von der VEMA eG für die Verwendung in diesen Landingpages lizenziert:

- Fotolia #33153478 (Soldat mit dem Kind) | Urheber: Dron

- Fotolia #35392835 (Feuerwehr-Ausbilder) | Urheber: Kai Krueger

- Fotolia #36066262 (Mädchen mit Blindenstock) | Urheber: Peter Atkins

- Fotolia #37098916 (Rollstuhl im Pflegeheim) | Urheber: Peter Atkins

- Fotolia #39401425 (teacher with high school students) | Urheber: Alexander Raths

- Fotolia #40754270 (Junge Frau überarbeitet) | Urheber: Dan Race

- Fotolia #41157653 (senior,porträt,portrait) | Urheber: bilderstoeckchen

- Fotolia #62940100 (Polizist) | Urheber: benjaminnolte

- Fotolia #13403099 (Polizei) | Urheber: Daniel Etzold

- Fotolia #42677644 (Büroklammern schwarz rot gold) | Urheber: babimu

- Fotolia #75486516 (Uhr am Rathaus,) | Urheber: Gina Sanders