Vereine

Immer voller Einsatz

Vereine sind eine der wesentlichen Säulen unserer Gesellschaft. Sie fördern den Sport, bringen Abwechslung in den Alltag von Bürgern im dritten Lebensabschnitt, organisieren Ausstellungen regionaler Künstler, pflegen traditionelles Brauchtum oder engagieren sich in einem anderen der vielen Bereiche unserer Kulturlandschaft.

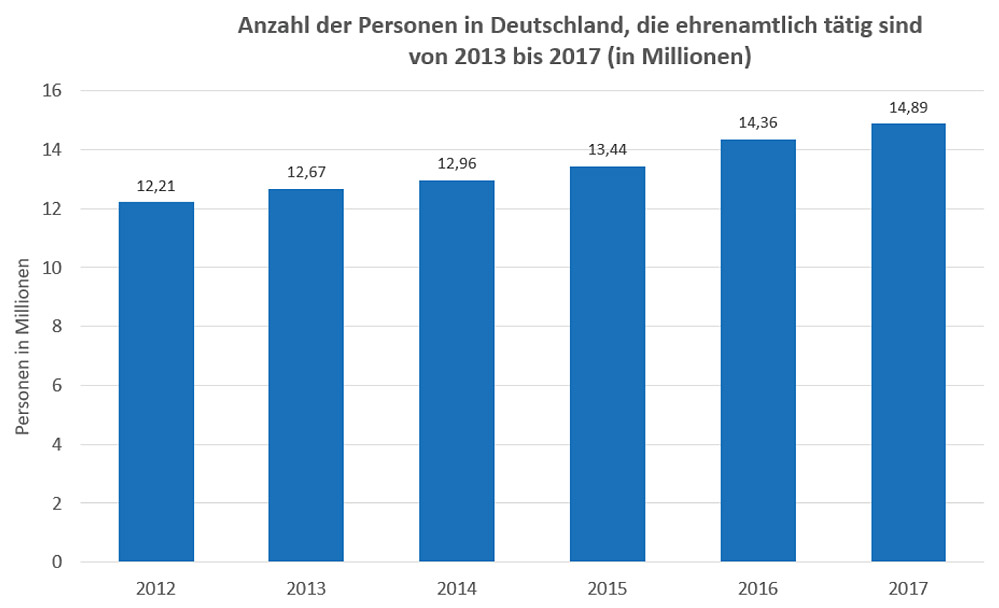

Vereine sind wichtig, Vereine sind beliebt. Rund 600.000 gibt es derzeit in Deutschland. Etwas mehr als 12 Mio. Bürger unseres Landes engagieren sich in einem Verein.

Bei allem Einsatz für die Sache sollten Vereine allerdings auch über die eigene Absicherung nachdenken, bevor etwas passiert ist. Wir möchten auf den folgenden Seiten gerne über Risiken, den beinahe zwingend notwendigen Schutz und empfehlenswerte Ergänzungen informieren. Wir freuen uns, wenn wir damit einen kleinen Beitrag leisten können, Sie in Ihrem Engagement zu unterstützen.

Vereinshaftpflicht

Fügen Ihre Vereinsmitglieder in Ausübung des Ehrenamts bzw. im Vereinsauftrag jemandem einen Schaden zu, muss dafür normalerweise der Verein haften. Als Erfüllungsgehilfe Ihres Vereins fällt das Mitglied unter die Regelungen des § 278 BGB, nach dem der Verein für den verursachten Schaden eintreten muss. Je nach Anzahl der Mitglieder und der verschiedenen Aktivitäten Ihres Vereins können Sie sich sicher ausmalen, welches Schadenpotential sich hinter dieser gesetzlichen Regelung verbirgt. Eine Vereinshaftpflicht stellt daher die absolute Mindestabsicherung eines Vereins dar. Neben der Befriedigung berechtigter Ansprüche ist auch die Abwehr unberechtigter Ansprüche Teil des Versicherungsschutzes. Entsteht ein zivilrechtlicher Streit aus einem Vorfall, trägt der Versicherer alle entstehenden Kosten.

Neben Schäden, die Dritten durch aktives Handeln zugefügt werden, deckt die Vereinshaftpflicht auch passive Schäden ab, die z. B. durch Unterlassen entstehen. Darunter kann beispielsweise der große Bereich Verkehrssicherungspflicht fallen, wenn die Räum- und Streupflicht in den Wintermonaten eher lässig gehandhabt wird und sich jemand bei einem Sturz verletzt.

Auch Schäden, die durch Gebäude oder Anlagen Ihres Vereinsgebäudes verursacht werden, können unter die Deckung der Vereinshaftpflicht fallen (z. B. ein herabstürzender Dachziegel, ein umgefallener Baum), wenn Sie ein Verschulden trifft. Es empfiehlt sich immer, diesen Bereich der Deckung genauer zu durchleuchten – vor allem, wenn Ihrem Verein mehrere Gebäude und/oder Grundstücke gehören sollten. Evtl. ist der Abschluss einer gesonderten Haus- und Grund-Besitzerhaftpflichtversicherung nötig. Das muss aber immer im Einzelfall geprüft werden.

Vermögensschadenhaftpflicht

Haftung für Vermögensschäden

Vermögensschäden sind eine Besonderheit in der Versicherungslandschaft. Dabei handelt es sich um rein finanzielle Schäden, die jemandem zugefügt werden, ohne dass eine Schädigung der Person oder einer Sache vorausging. In aller Regel treten solche Schäden in der Praxis eher selten auf und sind bezogen auf Sport- oder Freizeitvereine eher versicherungstheoretischer Natur. Anders sieht es allerdings aus, wenn der Verein beratend tätig ist. Steuerhilfevereine oder auch Energievereine sind hier ein gutes Beispiel. Beide können durch falsche Beratung oder Fehler in der Abwicklung reine Vermögensschäden verursachen (z. B. teure Investition in Technik zum Energiesparen, die sich mit dem üblichen Stromverbrauch einer Familie niemals in nur einem Leben amortisieren kann). Sollte Ihr Verein zur betroffenen Zielgruppe gehören, empfiehlt sich der Abschluss einer speziellen Vermögensschadenhaftpflichtversicherung. Grundsätzlich ist diese Versicherung aber für jede Vereinsform erhältlich. Ob Bedarf besteht, müssen Sie allerdings selbst entscheiden. Bei der Bewertung des Risikos helfen wir Ihnen natürlich gerne.

Veranstaltungen

Meist wird das Vereinsleben durch verschiedene Veranstaltungen geprägt. Veranstaltungen sind daher auch oft die Ursache von Haftpflichtschäden. Teilweise sind sie bereits durch die Vereinshaftpflicht abgedeckt – teilweise aber eben auch nicht.

Die Abgrenzung ist zuweilen gar nicht so einfach. Ganz pauschal lässt sich aber folgende Regel aufstellen: steht eine Veranstaltung nur Vereinsmitgliedern offen, fällt sie noch unter die Vereinshaftpflicht. Handelt es sich um eine offene Veranstaltung, benötigt der Verein eine gesonderte Veranstalterhaftpflichtversicherung.

Beachten Sie bitte, dass die Vereinshaftpflichtversicherung in aller Regel nicht alle Veranstalterprobleme lösen kann. Beispielsweise werden Sie Schäden an gemieteter Bühnentechnik in aller Regel nicht hierüber abdecken können. Bitte sprechen Sie uns daher bei Veranstaltungen immer an, damit wir Ihr Haftungsrisiko minimieren können.

Für Rechtsstreitigkeiten

Das ergänzende Gegenstück zur Haftpflichtversicherung heißt in der Versicherungswelt Rechtsschutzversicherung. Schützt die Haftpflichtversicherung Ihren Verein (quasi passiv) gegen Ansprüche bzw. befriedigt diese, hilft Ihnen der Rechtsschutz in erster Linie, eigene Ansprüche durchzusetzen. Auch bei sozial-, steuer- oder verwaltungsrechtlichen Auseinandersetzungen oder dem Vorwurf einer Straftat kann solch ein Vertrag nützlich sein. Versichert sind nicht nur der Verein selbst, sondern auch seine gesetzlichen Vertreter, seine Beschäftigten und auch einzelne Vereinsmitglieder, die im Rahmen ihrer Vereinstätigkeit im Fokus rechtlicher Auseinandersetzungen stehen.

Der Deckungsumfang unterscheidet sich im Segment des Vereinsrechtsschutzes von Versicherer zu Versicherer ganz erheblich. Wir empfehlen daher im Kreis Ihrer Entscheider möglichst konkrete Vorstellungen zu entwickeln, welche rechtlichen Probleme für Ihren Verein realistisch sind. Ggf. kann hier auch ein Gespräch mit einem befreundeten Anwalt hilfreich sein. Je klarer Ihre Vorstellungen sind, desto besser können wir uns bei der Auswahl eines geeigneten Tarifs darauf einstellen und desto besser “passt” der Versicherungsschutz dann auch.

Haftung für vom Verein erlittene Vermögensschäden

Standen bisher Schäden im Mittelpunkt, die Dritten durch das Vereinsleben zugefügt werden können, möchten wir an dieser Stelle auf Fälle aufmerksam machen, in denen dem Verein ein Vermögensschaden entstehen kann. Genauer gesagt: Schäden, die ihm durch Fehler seiner eigenen Vorstandschaft zugefügt werden. Die Vorstände eines Vereins haften diesem gegenüber mit ihrem privaten Vermögen, wenn dem Verein durch eine Fehlentscheidung, ein Unterlassen oder sonstige Unachtsamkeiten ein finanzieller Schaden entsteht. Das kann z. B. die Aberkennung der Gemeinnützigkeit sein, Fristversäumnis zur Anforderung von Fördermitteln, Vorschussleistungen an einen beauftragten, bereits insolventen Handwerker, etc.

Durch die gesamtschuldnerische Haftung muss das Verschulden nicht einmal zwingend bei einer bestimmten Person des Vorstands liegen.

Der Verein kann auf jedes Vorstandsmitglied zugreifen – zahlen muss derjenige, bei dem etwas “zu holen” ist. Die Haftung ist nicht nur auf den Verein beschränkt. Auch Dritte, die durch Fehler der Vorstandschaft einen Vermögensschaden erleiden, können direkt von dieser Schadenersatz fordern. Diese Haftungsproblematik ist den wenigsten Vereinsvorständen bewusst. Sie kann weder über die Vereins- noch über die Privathaftpflichtversicherung abgedeckt werden. Alleine eine D & O – Versicherung, eine speziell auf diese Thematik hin abgestellte Vermögensschadenhaftpflicht, kann hier helfen. Sie ist daher ein absolutes “must have” für jeden Verein! Denn das ist auch eine Besonderheit: der Verein schließt eine Haftpflichtversicherung ab, damit seine Vorstände den erforderlichen Versicherungsschutz haben. Im Normalfall sind Vereinsvorstände ehrenamtlich tätig. Das sollte der Verein durch den richtigen Versicherungsschutz honorieren und die Vorstände im Fall der Fälle nicht im Regen stehen lassen.

Alternativen bzw. Ergänzungen zu diesem Thema finden Sie unter : Informationen zur D&O

Wenn Vereinsmitglieder schädigen

Bei der D & O für Vereinsvorstände haben wir ja bereits gesehen, dass der Verein durch seine Vertreter geschädigt werden kann. Aber auch durch einfache Vereinsmitglieder kann dem Verein Schaden entstehen. Vor allem dort, wo Bargeld im Spiel ist, hört man immer wieder vom “beherzten” Griff in die Kasse. Was als einmaliger Fall meist nur ein paar Euro weniger bedeutet, summiert sich bei Regelmäßigkeit zu einem erheblichen Fehlbetrag.

Ein Beispiel: ein Verein betreibt seine Vereinsgaststätte selbst. Die Dame, die sich an den Wochenenden überwiegend um die Bewirtung der Gäste kümmert, ist seit vielen, vielen Jahren Vereinsmitglied. Was bisher keiner gemerkt hat: nach der Sperrstunde beim Kassensturz nahm sie sich jedes Wochenende 50 Euro aus der Kasse. Sozusagen als Entlohnung für die Zeit, die sie aufbringt. Abgestimmt war das mit niemandem. Eine Kassenprüfung gab es in den letzten zehn Jahren seitens des damaligen Kassenwarts auch nicht – erst der Nachfolger deckt das Thema auf. Bereitwillig und keiner Schuld bewusst, gibt die Dame die Entnahmen auch zu. Über die letzen Jahre waren das gut 25.000 Euro. Dass der Verein die Summe wieder zurück haben möchte, ist ihr egal: sie hat das Geld ohnehin nicht mehr und als Harz IV-Empfängerin kann man ihr auch nichts wegpfänden.

Eine Vertrauensschadenversicherung kann in solchen Fällen diese Sorge des Vereins lösen und den finanziellen Schaden, der aus Unterschlagungen, Diebstählen, Veruntreuungen, etc. resultiert, ausgleichen.

Wenn den Mitgliedern etwas zustößt

Der Gesetzgeber schätzt das Ehrenamt. Daher hat er es unter den Schutzmantel der gesetzlichen Unfallversicherung gestellt. Stößt Ihnen bei der Ausübung Ihres Ehrenamts etwas zu, besteht im Regelfall also eine Grundabsicherung über einen Träger dieser Sozialversicherung (z. B. die Verwaltungs-Berufsgenossenschaft (VBG) bei Sportvereinen). Hierüber wären dann alle notwendigen Behandlungskosten abgedeckt, ebenso die Kosten z. B. für die häusliche Krankenpflege, Rehabilitationsmaßnahmen oder eine Haushaltshilfe.

Kommt es durch ein Unglück im Ehrenamt allerdings zu einer dauerhaften Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit, wird der Schwachpunkt dieser Absicherung offensichtlich. Für eine Rentenleistung bedarf es im Regelfall einer mind. 20 %igen Minderung der Erwerbsfähigkeit. Auch Kosten eines behindertengerechten Umbaus Ihrer Wohnung oder Ihres Pkws werden nicht übernommen.

Der Schutz durch die gesetzliche Unfallversicherung stellt nur eine Basisabsicherung dar, die nicht wirklich auf die persönlichen Lebensumstände achtet. Ganz anders sieht dies im Bereich der privaten Unfallversicherung aus. Hier wird über die Gliedertaxe und die gewählte Versicherungssumme ganz klar definiert, welche finanzielle Leistung bei welchem Grad körperlicher oder geistiger Invalidität zur Auszahlung kommt.

Über eine Gruppenunfallversicherung hat der Verein die Möglichkeit, den Versicherungsschutz seiner Mitglieder abzurunden. Hier sollte auf eine Absicherungshöhe geachtet werden, die dem einzelnen Mitglied bei einer mittelschweren Invalidität auch wirklich hilft.

Wer seine Schaffenskraft dem Verein zur Verfügung stellt, sollte im Gegenzug auf diese Weise Wertschätzung für seinen Einsatz erfahren.

Für die Einrichtung darin

Kein Vereinsheim ohne Einrichtung. Da gibt es Sportgeräte, Sitzgelegenheiten, Pokale, vielleicht eine Gastwirtschaft … sehen Sie sich einfach um. Alle beweglichen Gegenstände, die Sie in Ihrem Vereinsheim sehen, fallen mit in die Versicherungssumme der Inhaltsversicherung. Diese können Sie sich ungefähr

wie eine Hausratversicherung vorstellen, nur dass Sie selbst entscheiden, welche Gefahren abgesichert werden sollen. Feuer, Leitungswasser, Sturm, Elementarschäden … und vor allem Versicherungsschutz vor Einbruchdiebstahl wäre in der Vergangenheit bei vielen Vereinen sinnvoll gewesen. Da Vereinsheime meist etwas außerhalb liegen, ziehen sie Einbrecher magisch an. Noch nie gab es so viele Einbrüche wie in den letzten Jahren – und Vereinsheime stehen ganz oben auf der Liste. Die Einbrecher suchen natürlich vor allem Bargeld, bei Schützenvereinen stehen evtl. noch Waffen auf dem “Wunschzettel”. Für den Verein ist es fast schon ein Segen, wenn die Einbrecher fündig werden, ziehen sie dann doch in aller Regel schnell weiter, ohne weiteren Schaden zu verursachen. Entlädt sich der Frust nämlich, weil man nichts finden konnte, wird die Einrichtung schnell zu einem Trümmerfeld … wenn nicht sogar Feuer gelegt wird.

Unterwegs

Unterwegs im Straßenverkehr

Sind die Mitglieder Ihres Vereins mit dem eigenen Auto im Vereinseinsatz, kann es natürlich auch zu einem Unfall kommen. Wer übernimmt dann die Regulierung des Schadens, wenn z. B. die winterliche Fahrt des Trainers zum Auswärtsspiel der Jugendhandballmannschaft trotz angepasster Fahrweise aufgrund von Glatteis im Straßengraben endet? Wenn es also keinen Schuldigen gibt? Muss die eigene Vollkaskoversicherung herhalten?

Und was ist, wenn man ein älteres Fahrzeug fährt, für das man diese Kaskodeckung gar nicht abschlossen hat? Ihr Verein kann hier mit einer Dienstreisekaskoversicherung für Sicherheit sorgen. Ein solcher Vertrag fängt die finanziellen Verluste auf, die einem Ehrenamtlichen im Falle eines Unfalls mit dem eigenen PKW entstehen (Selbstbeteiligung, Hochstufung der Schadenfreiheitsklasse). Besteht für das Fahrzeug keine Kaskoversicherung, tritt die Dienstreisekaskoversicherung für den gesamten Schaden ein.

Unterwegs zu Messe oder Ausstellung

Ist Ihr Verein mit eigenem Stand auf Messen vertreten oder werden Exponate für Ausstellungen transportiert, kann auch eine Ausstellungsversicherung bzw. eine Transportversicherung erforderlich werden. Beide Versicherungen bieten als “All-Risk-Deckungen” einen sehr umfangreichen Versicherungsschutz. Da diese beiden Versicherungssparten für die meisten Vereine keine Bedeutung haben, wollten wir sie hier wenigstens kurz erwähnen. Sprechen Sie uns im Bedarfsfall gerne darauf an!

Ehrenamt

Immer voller Einsatz

Sie trainieren Jugendmannschaften, bringen Abwechslung in den Alltag von Bürgern im dritten Lebensabschnitt, organisieren Ausstellungen regionaler Künstler oder leiten als Vorstand einen Verein.

Etwas mehr als 12 Mio. Bürger unseres Landes engagieren sich in einem Ehrenamt. Zwei Drittel davon wenden wöchentlich bis zu fünf Stunden ihrer Freizeit dafür auf. Spitzenreiter bei den Einsatzgebieten ist hier ganz klar der Sport. Aber auch der Einsatz in sozialen oder kulturellen Projekten ist weit verbreitet. Sicher ist, dass unsere Gesellschaft um einiges ärmer wäre, gäbe es sie nicht, die Ehrenamtler. Bei allem Einsatz für die Sache wird allerdings erst dann über die eigene Absicherung nachgedacht, wenn etwas passiert ist.

Wie steht es um Ihre Absicherung?

Was, wenn Sie jemanden schädigen?

Fügen Sie im Ehrenamt jemandem einen Schaden zu, müssen Sie dafür normalerweise nicht selbst haften. Als Erfüllungsgehilfe Ihres Vereins muss dieser gem. § 278 BGB für den von Ihnen verursachten Schaden eintreten. Ob Sie intern vom Verein in Regress genommen werden können, regelt im Zweifelsfall die Satzung.

Aber Vorsicht!

Die hier geschilderten Regelungen greifen ausschließlich bei Tätigkeiten im direkten Zusammenhang mit der ehrenamtlichen Tätigkeit. Weiterhin greifen sie nur dann, wenn Sie sich für einen Verein, Verband, sozialen Träger oder eine ähnliche eigenständige, gemeinnützige, juristische Person ehrenamtlich betätigen. Sind Sie alleine oder über eine nicht eingetragene Gruppe (z. B. eine Interessen- oder Aktionsgemeinschaft) aktiv, fallen Sie in aller Regel weder unter den Schutz der gesetzlichen Unfallversicherung, noch können die Haftpflichtansprüche von Ihnen geschädigter Dritter weitergereicht werden. Entspricht Ihre Situation eher der zuletzt geschilderten, sollten wir dringend ein gesondertes Gespräch zur Absicherung führen, da die Absicherungssituation hier im Einzelfall zu klären ist.

Sonderfall: Haftung als Vorstand!

Die Vorstände eines Vereins haften diesem gegenüber mit ihrem privaten Vermögen, wenn dem Verein durch eine Fehlentscheidung, ein Unterlassen oder sonstige Unachtsamkeiten ein finanzieller Schaden entsteht. Das kann z. B. die Aberkennung der Gemeinnützigkeit sein, Fristversäumnis zur Anforderung von Fördermitteln, Vorschussleistungen an einen beauftragten, bereits insolventen Handwerker, etc. Durch die gesamtschuldnerische Haftung muss das Verschulden nicht einmal zwingend bei Ihnen liegen. Der Verein kann auf jeden Vorstand zugehen – zahlen muss derjenige, bei wem etwas “zu holen” ist. Die Haftung ist nicht nur auf den Verein beschränkt, auch Dritte, die durch Fehler der Vorstandschaft einen Vermögensschäden davontragen, können direkt von dieser Schadenersatz fordern. Diese Haftungsproblematik ist den wenigsten Vereinsvorständen bewusst. Sie kann weder über die Vereins- noch die Privathaftpflichtversicherung abgedeckt werden. Alleine eine D & O – Versicherung, also eine speziell auf diese Thematik hin abgestellte Vermögensschadenhaftpflicht, kann das Problem lösen. Sie ist daher ein absolutes “must have” für jeden Verein!

Was, wenn Ihnen etwas zustößt?

Der Gesetzgeber schätzt das Ehrenamt. Daher hat er es unter den Schutzmantel der gesetzlichen Unfallversicherung gestellt. Stößt Ihnen bei der Ausübung Ihres Ehrenamts etwas zu, besteht im Regelfall also eine Grundabsicherung über einen der verschiedenen Träger dieser Sozialversicherung (z. B. die Verwaltungs-Berufsgenossenschaft (VBG) bei Sportvereinen).

Daüber wären dann alle nötigen Behandlungskosten gedeckt, ebenso die Kosten für z. B. häusliche Krankenpflege, Rehabilitationsmaßnahmen oder eine Haushaltshilfe.

Kommt es durch ein Unglück im Ehrenamt allerdings zu einer dauerhaften Beeinträchtigung Ihrer körperlichen oder geistigen Leistungsfähigkeit, wird der Schwachpunkt dieser Absicherungsform offensichtlich. Für eine Rentenleistung bedarf es im Regelfall einer mind. 20 %igen Minderung der Erwerbsfähigkeit. Auch Kosten eines behindertengerechten Umbaus Ihrer Wohnung oder Ihres Pkws werden nicht übernommen.

Der Schutz durch die gesetzliche Unfallversicherung stellt nur eine Basisabsicherung dar, die nicht wirklich auf Ihre persönlichen Lebensumstände achtet. Ganz anders sieht dies im Bereich der privaten Unfallversicherung aus. Hier wird über die Gliedertaxe und die gewählte Versicherungssumme ganz klar definiert, welche finanzielle Leistung bei welchem Grad an körperlicher oder geistiger Invalidität zur Auszahlung kommt.

Über eine Gruppenunfallversicherung hat der Verein die Möglichkeit, den Versicherungsschutz seiner Mitglieder abzurunden. Hier sollte auf eine Absicherungshöhe geachtet werden, die dem einzelnen Mitglied bei einer mittelschweren Invalidität auch wirklich hilft.

Wer seine Schaffenskraft dem Verein zur Verfügung stellt, sollte im Gegenzug auf diese Weise Wertschätzung für seinen Einsatz erfahren.

Natürlich greift bei Unfallschäden im Ehrenamt auch eine Einzelunfallversicherung, die Sie für sich selbst abschließen können. Da Sie nur in diesem Fall selbst Einfluss auf die Absicherungshöhen und den Versicherungsschutz nehmen können, empfiehlt sich, diese Absicherung auch parallel zum evtl. vorhandenen Gruppenunfallschutz, da Sie nur so eine 24-Stunden-Deckung bei allen Tätigkeiten des täglichen Lebens sicherstellen können.

Unterwegs im Straßenverkehr

Ist man mit dem eigenen Auto ehrenamtlich im Einsatz, kann es natürlich auch zu einem Unfall kommen. Wer übernimmt dann den Schaden, wenn z. B. die winterliche Fahrt des Trainers zum Auswärtsspiel der Jugendhandballmannschaft trotz angepasster Fahrweise aufgrund von Glatteis im Straßengraben endet? Wenn es also keinen Schuldigen gibt? Muss die eigene Vollkaskoversicherung herhalten? Und was ist, wenn man ein älteres Fahrzeug fährt, für das man keine Kaskodeckung abgeschlossen hat?

Ihr Verein kann hier mit einer Dienstreisekaskoversicherung für Sicherheit sorgen. Ein solcher Vertrag fängt die finanziellen Verluste auf, die einem Ehrenamtlichen im Falle eines Unfalls mit dem eigenen Pkw entsteht (Selbstbeteiligung, Hochstufung der Schadenfreiheitsklasse). Besteht für das Fahrzeug überhaupt keine Kaskoversicherung, tritt die Dienstreisekaskoversicherung für den gesamten Schaden ein.

Bildnachweis

Die nachstehenden Bilder wurden von der VEMA eG für die Verwendung in diesen Landingpages lizenziert:

- Fotolia #22184581 (Football) | Urheber: fovivafoto

- Fotolia #24057918 (Schülerlotse sichert Schulweg) | Urheber: Gerhard Seybert

- Fotolia #49301045 (Feuerwehr mit Einsatzfahrzeug bei einer Übung) | Urheber: MABO

- Fotolia #49361447 (Feuerwehr Rettung Mann mit der Trage) | Urheber: MABO

- Fotolia #53412924 (Abwehr) | Urheber: pholidito

- Fotolia #61810835 (Young man playing tennis) | Urheber: luckybusiness

- Fotolia #63065315 (Holzhaus) | Urheber: Stefan Körber

- Fotolia #63979782 (Golfer performs a golf shot from the fairway.) | Urheber: rcaucino

- Fotolia #64628702 (rowing team race) | Urheber: chaiyon021

- Fotolia #65696069 (Public galery) | Urheber: arsdigital

- Fotolia #66224678 | Urheber: Dimitri Surkov – Fotolia [Bildnummer bei Fotolia nicht (mehr) vorhanden]

- Fotolia #71187755 (Orchester mit Blasinstrumenten) | Urheber: agrus

- Fotolia #49833774 (Ehrenamt) | Urheber: Coloures-Pic

- Fotolia #61192674 (Vier junge Fußballer) | Urheber: grafikplusfoto

- Fotolia #72721073 (Football soccer match for children. Kids waiting on a bench.) | Urheber: matimix